# 割引率リスクに注意:PTレバレッジ収益戦略のメカニズムとリスク分析最近、DeFi分野で注目を集める収益戦略が登場しました。これは、ある安定コインプロトコルのステーキング収益証書を、ある固定収益プロトコルの固定収益証書の収益源として利用し、ある貸出プロトコルを資金源として活用することで、金利アービトラージを行いレバレッジ収益を得るというものです。いくつかのDeFiオピニオンリーダーはこれに楽観的な見方を示していますが、市場はそのリスクを過小評価しているようです。本稿では、この戦略のメカニズムと潜在的リスクについて分析します。## PTレバレッジ利益のメカニズム解析この戦略は3つのDeFiプロトコルに関与しています:1つは利回り型ステーブルコインプロトコル、1つは固定金利プロトコル、そして1つは分散型貸出プロトコルです。具体的なプロセスは以下の通りです:1. ユーザーはステーブルコインプロトコルのステーキング収益証明書を取得する2. 固定金利契約を通じて固定収益証書に交換し、金利をロックする3. 固定収益証書を貸借契約に担保として預ける4. ステーブルコインを貸し出し、上記のステップを繰り返してレバレッジを増やす収益は主に3つの要因によって決まります: 固定収益証券の基礎収益率、レバレッジ倍率、そして貸出契約における利ざや。! [割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-9b101c497279a4f1a9049bde0e7c0404)## 市場状況とユーザーエンゲージメントある大規模な貸付契約が固定収益証書を担保としてサポートした後、この戦略は広く注目され、ステーキング資金が急速に増加しています。現在、この貸付契約がサポートする2種類の固定収益証書の総供給量は約10億ドルに達しています。そのうちの1つの固定収益証書を例に挙げると、理論的には循環融資を通じてレバレッジを約9倍にし、年率収益率は60%以上に達することができます(追加ポイントの報酬は含まれていません)。実際の参加者の分布を見ると、大口の比率が非常に高く、一般的に高いレバレッジを利用しています。例えば、上位4つのアカウントのレバレッジ率はそれぞれ9倍、6.6倍、6.5倍、8.35倍で、元本は320万から1000万ドルまでさまざまです。! [割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-9f631baa624a074b72e48c70fc050c3d)! [割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-0e511dd94c8c4fefaaa02a4e1434bf29)! [割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-53a9c8cca9de9c15f6233ae51b5a05c6)! [割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-32948f2bb6f1bd86dfe2ddd794715ca3)! [割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジドインカムフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-cc0d309d073bacd5b9422c4328599f2e)! [割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-2ab277cfca4dc5a48a9b2c3ef7220e47)! [割引率リスクに注意してください:AAVE、Pendle、EthenaのPTレバレッジイールドイールドフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-86bd7942fbb34739ac4764c5772f74ac)! [割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジリターンフライホイールのメカニズムとリスク](https://img-cdn.gateio.im/social/moments-bc28f647e49eca33b1596ba19d906dfc)## ディスカウント率リスクを無視してはいけない多くの分析はこの戦略のリスクが低いと考えていますが、実際には無視できない割引率リスクが存在します。1. 固定収益証書は存続期間中に早期償還される場合、二次市場でのディスカウント取引を通じて行う必要があり、価格は取引の変動に応じて変わります。2. ある大規模な貸付契約は、オフチェーン価格設定スキームを採用し、オラクル価格が金利の構造的変化に追随できるようにしましたが、ディスカウントレートリスクも導入しました。3. 固定収益証券の利率に構造的な調整が発生した場合、その価格は下落する可能性があり、高すぎるレバレッジ比率は清算リスクに直面する可能性があります。したがって、この戦略を使用する際には次のことが必要です:- 固定収益証券の価格設定メカニズムに関する明確な貸借契約- 金利の変動を監視し、適時にレバレッジ比率を調整する- オラクルの価格更新メカニズムを理解し、調整のタイムウィンドウを把握する総じて言えば、これは無リスクのアービトラージ戦略ではありません。参加者はリスクを客観的に評価し、適切にレバレッジをコントロールし、高いリターンを盲目的に追求して潜在的なリスクを無視しないようにする必要があります。

PTレバレッジ収益戦略リスク分析:ディスカウントレートの変動影響に警戒

割引率リスクに注意:PTレバレッジ収益戦略のメカニズムとリスク分析

最近、DeFi分野で注目を集める収益戦略が登場しました。これは、ある安定コインプロトコルのステーキング収益証書を、ある固定収益プロトコルの固定収益証書の収益源として利用し、ある貸出プロトコルを資金源として活用することで、金利アービトラージを行いレバレッジ収益を得るというものです。いくつかのDeFiオピニオンリーダーはこれに楽観的な見方を示していますが、市場はそのリスクを過小評価しているようです。本稿では、この戦略のメカニズムと潜在的リスクについて分析します。

PTレバレッジ利益のメカニズム解析

この戦略は3つのDeFiプロトコルに関与しています:1つは利回り型ステーブルコインプロトコル、1つは固定金利プロトコル、そして1つは分散型貸出プロトコルです。具体的なプロセスは以下の通りです:

収益は主に3つの要因によって決まります: 固定収益証券の基礎収益率、レバレッジ倍率、そして貸出契約における利ざや。

! 割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク

市場状況とユーザーエンゲージメント

ある大規模な貸付契約が固定収益証書を担保としてサポートした後、この戦略は広く注目され、ステーキング資金が急速に増加しています。現在、この貸付契約がサポートする2種類の固定収益証書の総供給量は約10億ドルに達しています。

そのうちの1つの固定収益証書を例に挙げると、理論的には循環融資を通じてレバレッジを約9倍にし、年率収益率は60%以上に達することができます(追加ポイントの報酬は含まれていません)。

実際の参加者の分布を見ると、大口の比率が非常に高く、一般的に高いレバレッジを利用しています。例えば、上位4つのアカウントのレバレッジ率はそれぞれ9倍、6.6倍、6.5倍、8.35倍で、元本は320万から1000万ドルまでさまざまです。

! 割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク

! 割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク

! 割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク

! 割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク

! 割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジドインカムフライホイールのメカニズムとリスク

! 割引率リスクに注意:AAVE、ペンドル、エテナのPTレバレッジイールドイールドフライホイールのメカニズムとリスク

! 割引率リスクに注意してください:AAVE、Pendle、EthenaのPTレバレッジイールドイールドフライホイールのメカニズムとリスク

! 割引率リスクに注意してください:AAVE、ペンドル、エテナのPTレバレッジリターンフライホイールのメカニズムとリスク

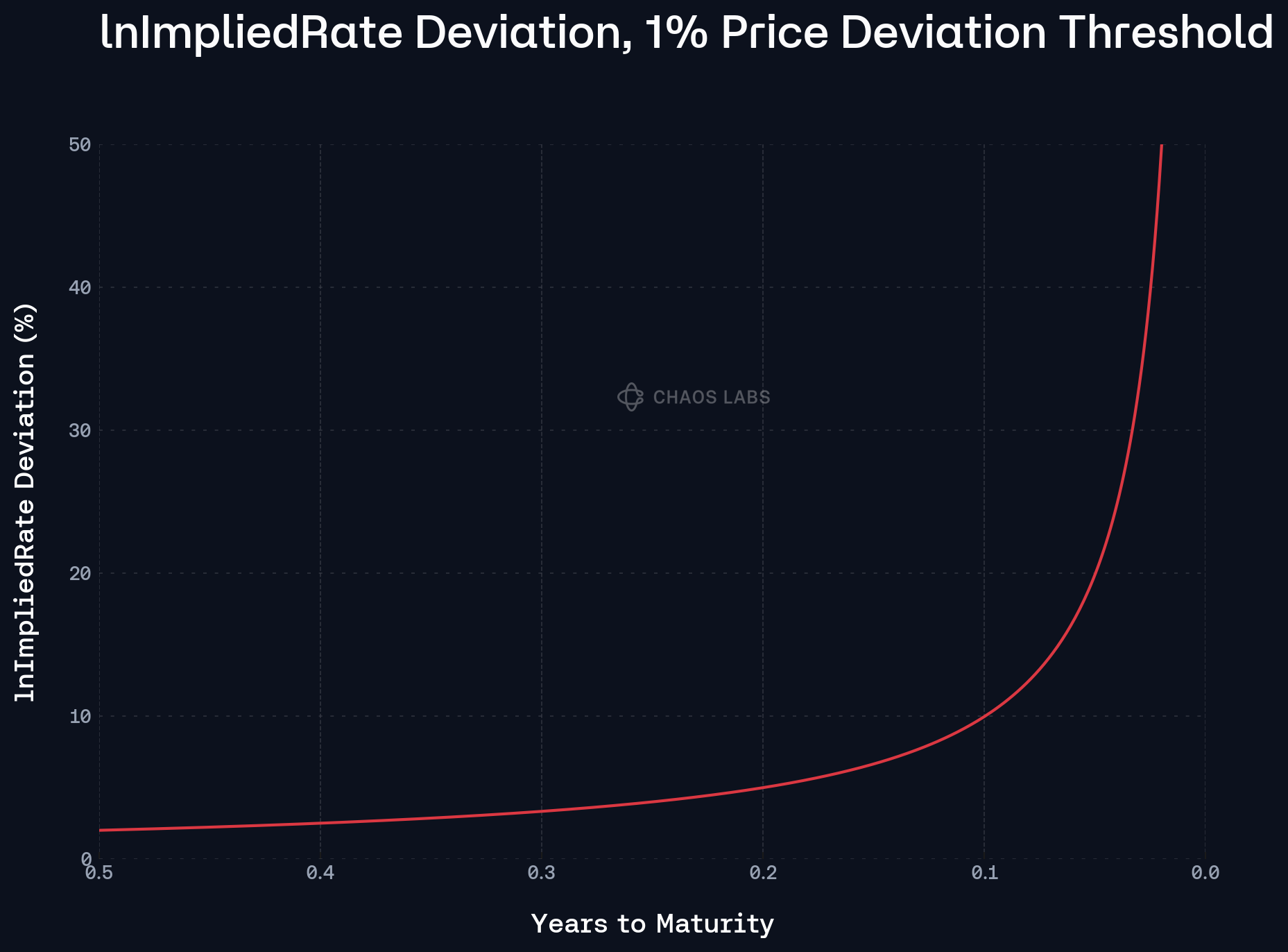

ディスカウント率リスクを無視してはいけない

多くの分析はこの戦略のリスクが低いと考えていますが、実際には無視できない割引率リスクが存在します。

固定収益証書は存続期間中に早期償還される場合、二次市場でのディスカウント取引を通じて行う必要があり、価格は取引の変動に応じて変わります。

ある大規模な貸付契約は、オフチェーン価格設定スキームを採用し、オラクル価格が金利の構造的変化に追随できるようにしましたが、ディスカウントレートリスクも導入しました。

固定収益証券の利率に構造的な調整が発生した場合、その価格は下落する可能性があり、高すぎるレバレッジ比率は清算リスクに直面する可能性があります。

したがって、この戦略を使用する際には次のことが必要です:

総じて言えば、これは無リスクのアービトラージ戦略ではありません。参加者はリスクを客観的に評価し、適切にレバレッジをコントロールし、高いリターンを盲目的に追求して潜在的なリスクを無視しないようにする必要があります。